Odliczenie darowizny od podatku – jak to zrobić?

Odliczenie darowizny od podatku to prosty sposób, aby wspierać organizacje pożytku publicznego, takie jak Fundacja PCPM, i jednocześnie obniżyć kwotę podatku należnego. Poniżej wyjaśniamy, jak odliczyć darowiznę od podatku krok po kroku – zarówno w tradycyjnym formularzu PIT/O, jak i przez internet w systemie Twój e-PIT.

Czym jest odliczenie darowizny?

Odliczenie darowizny polega na wykazaniu w rocznym zeznaniu PIT wpłat, które przekazałeś w danym roku na organizacje realizujące cele pożytku publicznego. Suma darowizn zmniejsza podstawę opodatkowania, co przekłada się na niższy podatek dochodowy. Odliczyć można darowizny przekazane w okresie od 1 stycznia do 31 grudnia danego roku podatkowego.

Formularz PIT/O – tradycyjnie w urzędzie

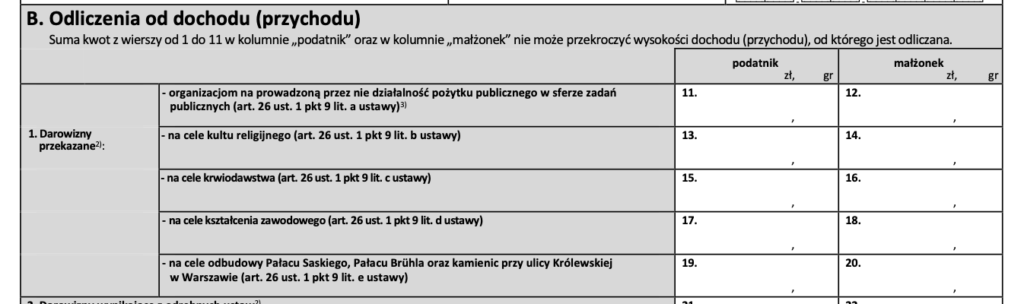

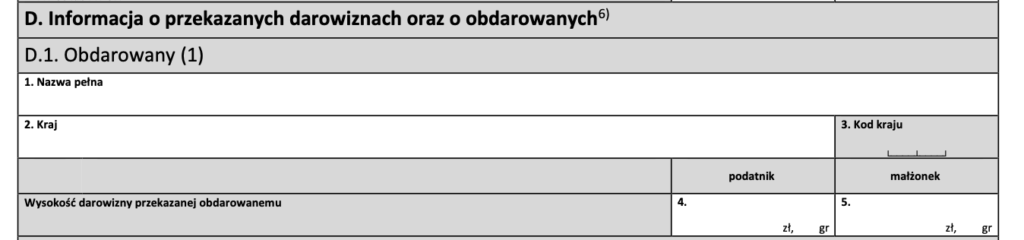

Rozliczenie darowizny odbywa się w rocznym zeznaniu PIT składanym przez podatnika. Samo wykazanie ulgi następuje w załączniku PIT/O, który jest podzielony na dwie części.

- W części B wpisuje się sumę darowizn przekazanych w danym roku na wszystkie organizacje pożytku publicznego, które chcesz odliczyć od dochodu.

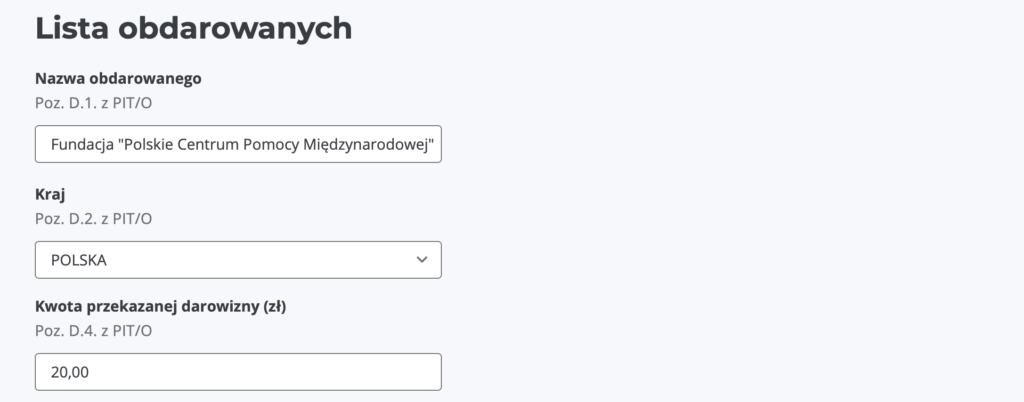

- Natomiast część D służy do ich uszczegółowienia – tutaj wskazuje się już poszczególne organizacje, którym przekazano darowizny, wraz z ich danymi oraz kwotami przypisanymi do każdej z nich.

W przypadku darowizny na rzecz Fundacji PCPM należy wskazać:

- pełną nazwę: Fundacja “Polskie Centrum Pomocy Międzynarodowej”,

- kraj: Polska,

- wysokość przekazanej darowizny.

Warto pamiętać, że załącznik PIT/O nie jest samodzielną deklaracją – trzeba go złożyć razem z właściwym formularzem PIT.

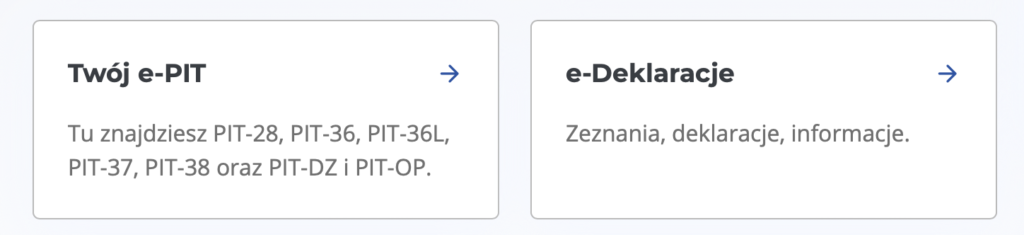

Odliczenie darowizny przez e-Urząd Skarbowy (Twój e-PIT)

Darowiznę możesz odliczyć także online, korzystając z systemu Twój e-PIT w e-Urzędzie Skarbowym.

1. Wejdź na stronę podatki.gov.pl i zaloguj się do e-Urzędu Skarbowego. Możesz to zrobić przez profil zaufany, aplikację mObywatel, e-dowód, bankowość elektroniczną albo podając swoje dane podatkowe (PESEL lub NIP oraz kwotę przychodów).

2. Wybierz opcję “Twój e-PIT” i otwórz formularz, który odpowiada Twojemu rozliczeniu podatkowemu.

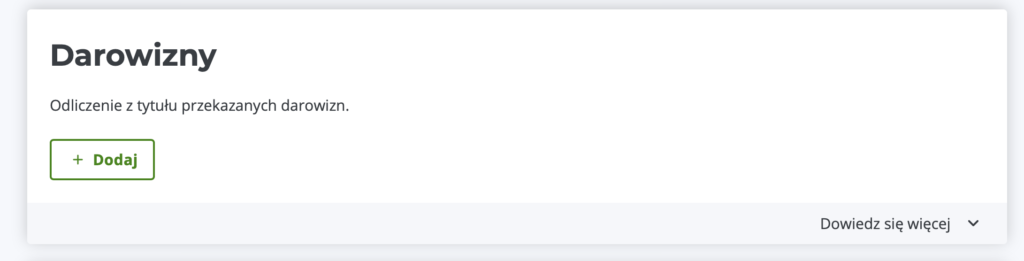

3. W formularzu przejdź do sekcji “Ulgi i odliczenia”, wybierz opcję Edytuj.

4. Na liście dostępnych ulg znajdź pozycję “Darowizny” i kliknij Dodaj.

5. W kolejnym kroku wybierz rodzaj darowizny, którą chcesz odliczyć. Jeśli wspierałeś Fundację PCPM, będzie to darowizna na działalność pożytku publicznego. W polu oznaczonym jako poz. 11 z formularza PIT/O wpisz łączną kwotę darowizn przekazanych w danym roku na wszystkie organizacje pożytku publicznego, które chcesz odliczyć od dochodu.

6. Następnie system poprosi Cię o wyszczególnienie organizacji, którym przekazałeś darowizny. Wpisz dane identyfikujące każdą z nich.

W przypadku darowizny dla Fundacji PCPM należy podać:

- pełną nazwę: Fundacja “Polskie Centrum Pomocy Międzynarodowej”,

- kraj: Polska,

- wysokość przekazanej darowizny.

7. Na końcu zapisz wprowadzone zmiany i przejdź dalej do zatwierdzenia swojego zeznania podatkowego.

Co jeszcze warto wiedzieć o odliczeniu darowizn od podatku:

- Limity: trzeba uwzględnić obowiązujący limit – łączna kwota odliczeń z tytułu darowizn na organizacje pożytku publicznego nie może przekroczyć 6% dochodu w danym roku podatkowym.

- Potwierdzenie darowizn: urząd skarbowy może poprosić o potwierdzenie przekazania darowizny, dlatego warto zachować dokumenty potwierdzające wpłatę np. potwierdzenie przelewu bankowego lub płatności online. Można także przedstawić oświadczenie organizacji o przyjęciu darowizny – na prośbę darczyńcy takie dokumenty wystawia również Fundacja PCPM.

- Wspólne rozliczenie: jeśli małżonkowie rozliczają się wspólnie, składają jeden wspólny załącznik PIT/O. Natomiast w przypadku oddzielnych rozliczeń każde z nich wypełnia własny załącznik.

Odliczenie darowizny od podatku to prosty i korzystny sposób wsparcia organizacji pożytku publicznego, który jednocześnie pozwala obniżyć podstawę opodatkowania. Wystarczy pamiętać o wykazaniu przekazanych darowizn w załączniku PIT/O, zachowaniu potwierdzeń wpłat oraz sprawdzeniu obowiązującego limitu odliczeń.